Преимущества и недостатки кредитования

Далее, проведем обзор основных преимуществ и недостатков при оформлении займа, которые помогут разобраться, стоит ли брать кредит.

1) Преимущества оформления кредитов: 5 «за»

-

В любой необходимый момент вы можете взять деньги взаймы.

В жизни часто случаются ситуации, когда срочно нужны деньги, а их нет.

В такой момент кредит может буквально спасти, особенно, если у вас нет друзей или родственников, которые могли бы выручить.

-

Кредит позволит приобрести нужную дорогостоящую вещь сейчас, а не через длительный период времени.

Это касается, в основном, бытовой техники. В случае, если у вас летом сломался холодильник или кондиционер, банк поможет решить проблему.

Вы также можете приобрести компьютер для работы, если он срочно необходим.

-

У вас появится возможность приобрести свое жилье.

В наше время материально затруднительно приобрести жилье сразу.

Намного рациональнее оформить ипотеку и жить, потихоньку выплачивая кредит, нежели всю жизнь провести на съёмных квартирах.

-

Можно взять кредит для организации своего бизнеса.

Если вы хотите заниматься любимым делом и открыть свое небольшое предприятие, целесообразно взять кредит.

Так вы сможете увеличить свой заработок и быстрее выплатить долг.

-

С помощью кредита вы почувствуете себя свободным человеком.

Когда у вас появится дополнительный капитал, появится больше возможностей.

Вы сможете взять, к примеру, автокредит и приобрести машину, которая станет приносить доход (как вариант – занимаясь доставкой пиццы или суши, и зарабатывая на этом).

Словом, кредиты имеют много преимуществ. Но не зря многие люди опасаются жизни в долг. И вовсе не напрасно!

2) Недостатки заключения кредитных договоров: 5 «против»

-

Потеря времени на оформление документов.

Для того чтобы собрать все необходимые банку документы, придется потратить время.

И нет гарантии того, что банк примет положительное решение о предоставлении вам кредита.

-

Наличие процентных ставок.

Какая бы не была процентная ставка, вам все равно придется вернуть больше, чем вы взяли.

-

Обманчивость банковских предложений.

Многие банки, чтобы привлечь клиентов, обещают им кредитование без выплат процентов.

Но они умалчивают, что даже если вы не платите процентную ставку, нужно оплачивать банковское обслуживание (около 3% от суммы кредита) и первоначальный взнос (до 15% от суммы).

-

Начисление пени и штрафных санкций.

Если вы немного просрочили выплату по платежам или не смогли выплатить сумму займа до конца кредитного периода, банк начислит вам штраф и выплатить долг будет еще труднее.

-

Риск потерять все.

Жизнь непредсказуема и может случится всякое – вы можете потерять работу или заболеть.

И вряд ли банк будет интересоваться вашим положением и даст вам отсрочку.

С плюсами и минусами все понятно, но как все же определить: нужен вам займ или нет?

Проведем обзор самых рациональных причин, с помощью которых, вы легко сможете понять, стоит ли брать кредит.

Дополнительная информация

Банковская Копилка

Наверное, сейчас очень многие наслышаны про одну из банковских услуг «Копилка», только разные банки по-разному называют сие чудо и предоставляют условия, которые могут немного отличаться.

Наверное, сейчас очень многие наслышаны про одну из банковских услуг «Копилка», только разные банки по-разному называют сие чудо и предоставляют условия, которые могут немного отличаться.

При помощи «Копилки» вы можете не только беречь свои деньги, которые уходят на депозит, но и увеличивать их. Вы просто подаете заявку на оформление данной услуги на тех условиях, которые пришлись вам по душе больше всех, дальше – заботы банка. Он сам решает, когда снимать определенную сумму с вашего счета, сам переводит деньги на вашу копилку. Вам нужно лишь обозначить, сколько денег в месяц вы желаете накопить.

Бывает, кстати, и так, что деньги могут уходить в «копилку» после каждого пополнения вашего счета – причем можно установить желаемый процент от суммы. То есть, получается так, что вы копите деньги, даже не думая о них! В этом плане открыть счет в банке и хранить свои деньги таким способом более чем удобно. У вас не будет даже мысли снять накопленное. Часто именно это одно из условий подключения услуги – без частичного снятия.

Копить, кстати, можно на что угодно. Обучение в университете, отдых заграницей, лечение, покупка бытовой техники – все это требует денег, и зачастую не хватает времени рассчитать свою зарплату, решить, сколько все-таки возможно сохранить.

Среди разных предложений можно выбрать подходящую процентную ставку – это еще один стимул пополнять копилку чаще – в итоге вы можете стать обладателем кругленькой суммы без особого труда, да еще и ваш месячный бюджет не сильно пострадает. Можно также поискать услугу, при которой проценты начисляются каждый месяц, в зависимости от того, какая сумма у вас уже лежит на карточке.

Лучше всего как бы забыть про то, что у вас есть такая замечательная услуга. Вы будете вспоминать про нее раз в месяц, когда придет смс о переводе денег на услугу копилка в таком-то размере. Нужно лишь придумать для чего вы копите, все остальное – дело банка!

Для чего вы (на самом деле) будете его использовать?

Прежде чем прыгать в Интернет или ступить в магазин, внимательно посмотрите в зеркало и честно решите, что нужно будет сделать новому компьютеру, чтобы его стоило покупать. Избегайте предположения, что чистая объективность будет преобладать при просмотре местных Best Buy или Fry’s. В страсти к покупке блестящей новой технологии даже самый закоренелый потребитель может сломаться и раскошелиться на роскошный новый суперкомпьютер, который выходит далеко за рамки их бюджета.

В качестве меры предосторожности найдите время, чтобы определить, какие действия будут выполняться на компьютере: будет ли он служить простым веб-браузером и средством создания документов? Или фундамент для домашней развлекательной системы? Игровой блок? Рабочее пространство для редактирования фото или видео? Каждый из этих вариантов требует собственной уникальной комбинации аппаратного и программного обеспечения, которую необходимо учитывать при оценке характеристик различных ПК. Возможность определить эти требования поможет найти правильный компьютер, который соответствует вашим потребностям и бюджету

Кредит подойдет больше, если:

— Вам срочно нужно оплатить товар или услугу первой необходимости, нет времени ждать, сроки минимальны. Например, сломался холодильник (и отремонтировать его уже нельзя), а денег на покупку нового сейчас нет. Пока вы будете накапливать финансы на новый холодильник, вам будет негде хранить продукты. Другой пример — сломался автомобиль. Вам без транспорта не обойтись, особенно если вы используете его для зарабатывания денег. Без автомобиля у вас не будет источника дохода, накапливать требуемую на ремонт сумму просто некогда – лучше взять кредит. Стоит отметить, что финансово образованный человек всегда имеет некий резервный фонд именно на такие форс-мажорные случаи. Если вы все еще не озаботились созданием такого фонда, то вас пока нельзя назвать финансово грамотной личностью.

— Цена на выбранный товар стремительно увеличивается со временем (т.е. скорость ваших накоплений значительно уступает скорости роста цены). Это особенно характерно для периодов сильной инфляции (девальвации) в экономике. Порой такие негативные процессы в экономике могут быть достаточно длительными, а переплата по кредиту будет даже выгодной. Накапливать деньги быстрее инфляции в погоне за ценой товара вы вряд ли сможете, в таком случае кредит – решение оптимальное.

— Нужно в кратчайшие сроки решить жилищный вопрос. Когда вам негде жить, а стоимость аренды сравнима с выплатами по ипотеке, то сомневаться не стоит – кредит можно оформлять. Ипотечный заём дает сразу несколько преимуществ перед многолетним трудным процессом накопления нужной суммы для покупки квартиры. Ко всему прочему, цены растут каждый год, а ипотека подводит некую черту, следить за динамикой цен больше не требуется.

В качестве вывода можно отметить, что в общем случае кредит – это ухудшение финансового положения человека или отдельно взятой семьи, а вот наличие накоплений (пусть даже скромных) – явное улучшение. Но, как и в любом правиле, здесь тоже есть свои исключения. Все зависит от конкретной жизненной ситуации, от планов и моментной необходимости.

Условия, выдвигаемые финансовыми организациями по отношению к соискателям

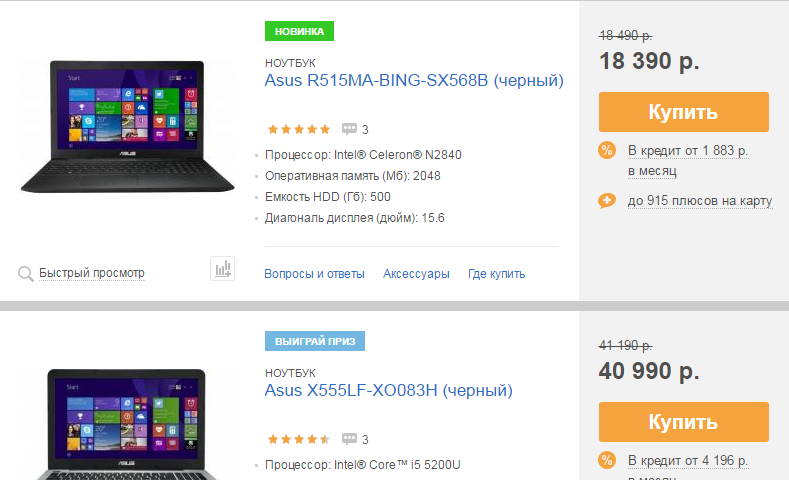

По сути, люди сегодня могут приобрести в кредит какие угодно ноутбуки с помощью фактически любых банковских учреждений. Но во время заключений договоров, возраст соискателей не может меньше 18 лет составлять

Хотя некоторые организации совершенно не желают сотрудничать с клиентами, которым 21 год не исполнился, это важно

К тому же ставки по оформленным займам в подобных ситуациях достигают где-то 30%. А сами договоры больше, чем на три года, обычно не заключаются. Погашать имеющиеся задолженности люди «аннуитетными» (равными) платежами должны ежемесячно. Хотя порой соискатели могут вносить и более внушительные суммы.

Такие нюансы следует оговаривать заранее, чтобы потом никаких вопросов не возникало. Ведь не все современные банки возможность досрочно долги погашать клиентам предоставляют. Но это ещё не всё. Приобретаемые ноутбуки в подобных ситуациях выступают в качестве залогов. И если условия договоров выполняться не будут, учреждения в судебном порядке смогут попросту изъять данную технику.

Подводные камни кредитования в МТС банке

Данные минусы характерны не только этому банку, но и любому другому

Поэтому обращаться внимание на такие подводные камни нужно при любом кредитовании. Прежде всего, на странице с описанием кредита, стоит внимательно прочитать мелкий шрифт

Например, если мы перейдем в раздел с описанием предложения «На любые цели», то увидим информацию о том, что:

- Информация кредитного калькулятора и прочее является лишь справочной, то есть это предварительное решение, по факту все может быть иначе.

- В случае просрочки по кредиту, каждый день просрочки будет стоить 0,1%.

- Годовая ставка может составлять от 5,9% до 22% при условии заключения не только кредитного договора, но и страхования.

- Если заемщик не оформляет страховку, то годовая ставка по кредиту составит от 8,9% до 28%.

Все выглядит уже не так лучезарно, как могло показаться сначала. Нужно понимать, что страховка платная, а это значит, что ни при каких условиях ставка по данному предложению в итоге не будет 5,6%. Также мелким шрифтом написано, что процент определяется в индивидуальном порядке. То есть менеджер банка МТС в любом случае найдет основание для того, чтобы заемщик в итоге переплатил больше. А значит, с большой вероятностью платить мы будет не 5,6%, а, вероятнее всего, все 22%, плюс страховка.

Дополнительные платные услуги при оформлении кредита

Этим также «грешат» практически все банки. При подписании договора невнимательные заемщики часто не обращают внимания на то, что они также соглашаются на СМС-информирование, открытие дебетовой карты и прочие услуги. Если МТС банк выдает кредит на покупку смартфона, то клиенту могут предложить «бесплатную» сим-карту. Вот только даже если вы ее не активируете, то платить за обслуживание все равно придется.

Также МТС банк предлагает переслать деньги на карту. Очень часто для этого банк оформляет виртуальную карту с платным обслуживанием, которое также ложится на плечи заемщика. Помимо всего прочего нельзя забывать о сроках погашения кредита и многом другом.

Как собрать деньги на ноутбук?

Средняя стоимость ноутбука составляет 700-1000 долларов (если исключить дорогостоящий сегмент с SSD). Этой суммы хватит, чтобы получить надежный аппарат для выполнения главных задач — работы в Сети, просмотра фильмов, игр и применения различных программ.

Ниже рассмотрим ТОП-5 рекомендаций, которые помогают добиться цели:

- Откладывайте купюры одного номинала. Чтобы собрать деньги на ноутбук, начните с малого — изымайте из кошелька валюту конкретного номинала (к примеру, десятки) и откладывайте их в копилку. В течение 4-5 месяцев при активном накоплении удается собрать на бюджетный ноутбук, а еще через 2-3 месяца на более дорогую модель. Принцип откладывания через 10-20 дней входит в привычку и даже превращается в соревнование.

- Найдите экономных родных. Люди часто ставят цели накопить конкретную сумму, но не выдерживают и тратят деньги на решение посторонних задач. Избежать этого легко — найдите родственника, котором можно доверять и передавайте ему 15-20% с каждой заработной платы. Как только накапливается требуемая сумма, требуйте ее обратно. Главное условие, чтобы «хранитель» ни при каких обстоятельства не отдавал деньги до момента достижения цели (кроме крайних ситуаций). Таким способом можно собрать деньги на ноутбук, телевизор или даже путешествие.

- Самостоятельное кредитование. Чтобы исключить переплату, кредитуйте себя. Рекомендуется оформить депозит и перечислять на него каждый месяц «свободную» сумму. Плюс в том, что взять деньги без потери начисленных банком средств не получится, и дополнительно начисляются проценты.

- «Конвертный способ». Чтобы собрать деньги на покупку, после получения зарплаты разложите средства в разные конверты — на транспорт, продукты, сбережения, дополнительные выплаты и так далее. В одном конверте должна быть реализация мечты — ноутбук.

- Предупреждения на кошельке. Простой путь экономии — приклеить два красных стикера с одной и другой стороны бумажника. На нем пишется вопрос типа «Ты этого точно хочешь?», «Нужна ли тебе эта покупка?». Этот способ простой, но практика показала его эффективность.

Накопление и кредитование: преимущества и недостатки

Допустим, вы желаете приобрести вещь стоимостью 100 тысяч рублей. Рассмотрим два варианта получения данного товара – накопительство и покупка в кредит.

Чтобы собрать необходимую сумму, нужно откладывать 10 тысяч рублей ежемесячно на депозит с 6% годовых. Таким образом, через 10 месяцев накопится сумма 104 тысячи рублей.

При выборе второго варианта — кредитования с аннуитетным видом платежа — объем переплат клиента при рассрочке на 10 месяцев составит 9,3 тысяч рублей. Сумма обязательного платежа за месяц в таком случае достигает 10,93 тысячи рублей. В итоге мы имеем: доход в размере 4 тысячи рублей на банковском вкладе и потери 9 тысяч рублей при использовании кредита.

При этом, покупая товар в кредит, вы получаете его сразу, а желающие накопить нужную сумму должны ждать целых 10 месяцев.

Накопление

Накопление денег имеет свои преимущества и недостатки. Среди основных преимуществ – возможность распределять свой бюджет самостоятельно, экономя на выплатах по кредиту.

Не кредитованному гражданину не нужно ежемесячно из бюджета выделять деньги на погашение ссуды, он самостоятельно планирует расходы своего бюджета, где-то откладывает, и в результате просто довольствуется накопленным капиталом, который может потратить на давно запланированную покупку.

Безусловно, накопление собственного капитала всегда было и остается альтернативой кредитному долгу. Не прибегая к займовому сотрудничеству, человек живет так, как позволяют ему его финансовые возможности.

Кредитование

Кредитные услуги, также как и накопление, имеют и преимущества, и недостатки.

Плюс кредитования в том, что приобретая определенный товар заемщик-покупатель исключает риск дальнейшего удорожания вещи, которое могло бы наступить, если бы он откладывал собственные сбережения на покупку.

Это заставляет заемщика ограничить себя во многих расходах и тратах, которые раньше он мог себе позволить.

Выводы

Единственный недостаток накопления средств — это отложение покупки на неопределенное время. В результате нередко случается так, что накопленной суммы, которой несколько лет назад хватило бы на оплату покупки, оказывается недостаточно, и цель, на которую откладывались средства, уже не может быть достигнута.

Приобретая вещь в кредит можно уберечь себя от переплат в будущем из-за возможного повышения стоимости товара. Но такая покупка может повлечь за собой значительное ограничение в расходах, поскольку клиенту предстоит выплатить полную стоимость кредита плюс проценты.

Что лучше: накопить или взять кредит – решать только вам.

Ищите в Интернете лучшие предложения

Ритейлеры часто предлагают множество сделок на компьютеры и аксессуары для привлечения покупателей в свои магазины, но попытка изучить каждый уголок веб-сайта каждого магазина утомительна и может привести к неконтролируемым припадкам удара головой о стену. клавиатура.

Чтобы избежать ненужного разрушения здравомыслия и технологий, эти веб-сайты предоставляют сводные списки скидок и предложений от различных собственных и сторонних розничных продавцов. Такие сайты, как Newegg ; Веб- страница Gawker’s kinja сделок ; Dealnews ; и, конечно же, наш собственный сайт Deals.clark.com предоставляет надежные варианты поиска выгодных предложений на ПК и аксессуары в одном месте. Использование этих веб-сайтов поможет сэкономить время на поиске, поскольку они работают над поиском всех предложений и сбором данных для быстрого и легкого поиска.

Хотя это, конечно, не полный список факторов, которые следует учитывать перед покупкой нового компьютера, он поможет определить качества, на которые следует обратить внимание при просмотре проходов. Не все компьютеры сделаны одинаково, и возможность оценить их на основе личных потребностей поможет сэкономить деньги и найти то, что идеально соответствует вашим требованиям

Подробнее: Социальные сети используются в новой форме жестокого обращения с пожилыми людьми

Источник записи: https://clark.com

Если копить, то как правильно

Как экономить и копить деньги:

- развивать самодисциплину. Если надо откладывать не менее 5000 рублей в месяц – придерживайся плана и в будущем будешь правильно распоряжаться деньгами;

- не совершать лишних покупок. Можно экономить на одежде и обуви, украшениях (особенно это касается женщин). Можно реже посещать рестораны, клубы, развлекательные заведения. Можно реже баловать себя вкусняшками из магазинов;

- искать дополнительные источники заработка. Например, в месячном отпуске можно выделить пару недель на подработку;

- сделать вклад. Вклад — это отличный способ накопить немного денег. По сути, это противоположность кредита: не вы платите банку, а банк платит вам. Плюс если потом нужно будет обратиться за кредитом, то в банке, где был открыт вклад, шансы на положительное решение увеличиваются.

Информация о сервисе HappyLend и его партнерах.

Банки и микрофинансовые организации (банки и МФО) – кредитные организации, микрофинансовые и микрокредитные компании, указанные ниже у которых Клиент может получить потребительский кредит (заем) для оплаты товаров Партнера.

Кредит (заем) – деньги, предоставляемые банком или МФО Клиенту Партнера на основе договора потребительского кредита (займа), заключаемого между банком или МФО и Клиентом Партнера для оплаты товаров с использованием Сервиса HappyLend.

Партнер: ООО «ГИПЕРПК», адрес в сети Интернет: https://hyperpc.ru/

Сервис HappyLend – технологическая платформа, принадлежащая Правообладателю и предназначенная для организации получения потребительских кредитов и займов у банков и МФО Клиентами Партнера для оплаты Товаров. 1 .

Партнеры Организатора – ООО «Севен процессинг» (ОГРН 1137746776419) и ООО «ХЭППИЛЕНД. ТЕРРИТОРИЯ КРЕДИТНЫХ РЕШЕНИЙ.» (ОГРН 1167746194329), являющиеся правообладателями Сервиса HappyLend.

Товар – товары и услуги, приобретаемые для собственных нужд Клиентами Партнера.

Кредит (заем) для оплаты товаров с использованием Сервиса HappyLend предоставляется следующими банками и МФК на следующих условиях:

- ПАО «Восточный экспресс банк». Генеральная лицензия Банка России № 1460 от 24.10.2014 г. Первоначальный взнос — от 0 до 90% от цены Товара, срок кредитования — от 6 до 36 месяцев. Процентная ставка — от 24 до 27%годовых, сумма кредита – от 2 000 до 250 000 руб.

- АО «АЛЬФА-БАНК». Генеральная лицензия Банка России № 1326 от 16 января 2015 г. Первоначальный взнос — от 0 до 99% от цены Товара, срок кредитования — от 4 до 24 месяцев. Процентная ставка — от 25 до 34% годовых, сумма кредита — от 10 000 до 300 000 руб.

- АО «Кредит Европа Банк». Генеральная лицензия ЦБ РФ на осуществление банковских операций № 3311 от 04.02.2015. Первоначальный взнос — от 0 до 99,99% от цены Товара, срок кредитования — от 5 до 30 месяцев. Процентная ставка – 17. от 17,4 до 24,4% годовых, сумма кредита – от 5000 до 300 000 руб.

- АО «Тинькофф Банк». Генеральная лицензия ЦБ РФ на осуществление банковских операций № 2673. Первоначальный взнос — от 0 до 99,99% от цены Товара, срок кредитования — от 6 до 24 месяцев. Процентная ставка — от 20% годовых, сумма кредита — от 3 000 до 300 000 руб.

- ПАО «Почта Банк». Генеральная лицензия % ЦБ РФ на осуществление банковских операций № 650 от 25.03.2016. Первоначальный взнос — от 0 до 99,99от цены Товара, срок кредитования — от 6 до 12 месяцев. Процентная ставка — от 14,9 до 24,95% годовых, сумма кредита – от 3 000 до 300 000 руб.

- АО «Райффайзенбанк». Генеральная лицензия ЦБ РФ на осуществление банковских операций № 3292. Первоначальный взнос — 0, срок кредитования — от 13 до 60 месяцев. Процентная ставка — от 15,99 % годовых, сумма кредита — от 90 000 до 300 000 руб.

- АО «Банк Русский Стандарт». Генеральная лицензия ЦБ РФ на осуществление банковских операций № 2289 от 19.11.2014. Первоначальный взнос — от 0 до 99,99% от цены Товара, срок кредитования — от 3 до 24 месяцев. Процентная ставка — от 14,9 до 24,5 % годовых, сумма кредита — от 3 000 до 200 000 руб.

- ООО МФК «Займ онлайн» (Pay P.S.). Свидетельство о внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций № 2120177001838 Банка России от 24 июля 2012г. Первоначальный взнос — от 0 до 99% от цены Товара, срок кредитования — от 2 до 6 месяцев. Процентная ставка — от 66 до 82% годовых, сумма кредита — от 1 000 до 50 000 руб.

- ООО МФК «СМСФИНАНС». Регистрационный номер записи в государственном реестре МФО 2120177002022 от 30.08.2012 г. Срок кредитования — от 2 до 12 месяцев. Процентная ставка – не более 75,00% годовых, сумма кредита — от 1 000 до 30 000 руб.

1 Возможность покупки товаров за счет потребительского кредита (займа) зависит от кредитной истории (кредитного рейтинга) Клиента Партнера, суммы покупки, срока кредита (займа), размера первоначального взноса и решения банка (МФО) о выдаче кредита (займа). Партнер самостоятельно не выдает кредиты (займы) и не гарантирует предоставление всем Клиентам Партнера возможности купить товары за счет потребительского кредита (займа).

Карта рассрочки «Халва» от СовкоБанк.

Вы когда-нибудь совершали покупки в рассрочку? Например. по акции в М.Видео или Эльдорадо. При оформлении таких рассрочек, которые оформляются через банк очень часто кредитные специалисты «впаривают» якобы обязательную страховку жизни.. То есть, оформить «голую» рассрочку практически невозможно. Все равно будет переплата.

И вот появились кредитные карты, которые позволяют покупать товары и оплачивать услуги у партнеров карты в рассрочку до 12 месяцев. Например, чтобы купить холодильник в магазине бытовой техники в рассрочку, Вам не нужен кредитный специалист. Вы просто выбираете товар, идете на кассу и там оплачиваете своей картой рассрочки. И далее уже платите частями на карту. Без никаких навязанных страховок и тому подобное. Экономия здесь существенная, так как если бы Вы оформляли товар стандартным образом, то заплатили бы за навязанное банковское страхование кругленькую сумму. В России сейчас всего 1 банк выпускает такие выгодные кредитные карты рассрочки.

Карта «Халва» от СовкомБанк позволяет приобрести более 20000 тысяч товаров и услуг у партнеров банка в рассрочку платежа до 12 месяцев. Карта с кредитным лимитом от 5 до 350 тысяч рублей без годового обслуживания и платы за выпуск. Для оформления необходимо только оставить онлайн-заявку, а после одобрения карту привезут Вам домой.

Кроме того, чтобы получить карту достаточно заполнить онлайн-анкету и после одобрения получить карту в любом отделении Совкомбанка или курьером. Карта не именная и выдается сразу. Для оформления понадобится только паспорт. Использовать можно как дебетовую так и как кредитную.

Как собрать деньги на телефон ребенку?

Если взрослый человек может накопить из заработной платы за счет экономии, ребенку приходится труднее. У него редко имеется источник прибыли, поэтому приходится искать варианты. Выделим лучшие решения, как собрать деньги на телефон:

Экономия на карманных расходах. У детей главный источник прибыли — деньги, которые дают родители

Наличие карманных расходов важно, ведь малыш учится распоряжаться финансами и экономить. Именно из этих средство он может собрать деньга на приобретение

Интересно, что в Германии выдача средств на карманные расходы обязательна. Если мать с отцом не выполняют обязательств, их ожидает штраф.

Подарки. Последние годы сложилась традиция дарить детям деньги (при условии достижения сознательного возраста). Получая определенную сумму, несовершеннолетний ее откалывает и в итоге покупает долгожданный телефон или компьютер (с помощью родителей или без дополнительной поддержки). При наличии накопления с карманных расходов сумма будет выше.

Продажа лишних вещей. У каждого ребенка в детский период накапливается много вещей, которые ему не нужны. Чтобы заработать деньги, требуется сделать фото и выставить предмет на Ebay или Авито. Полученные деньги применяются для решения поставленной задачи. Конечно, без привлечения взрослых здесь не обойтись.

Финансовая помощь за отличную учебу или помощь по дому. Часто отцы выделяют деньги чаду за успешное обучение или выполнение трудной работы по хозяйству. Эти средства стоит использоваться для повышения объема сбережений.

Доход. По законодательству ребенок вправе работать с 14-ти лет. При этом подработка, к примеру, расклейкой объявлений, никому не повредит.

Классификация россиян по признаку кредитной зависимости

- Люди, которые не упускают возможности одолжить средства;

- Люди, которые стараются избегать подобных решений;

- Люди, прибегающие к услугам банка в случае крайней надобности.

Попробуем охарактеризовать каждую группу.

Транжиры

К первой категории людей относятся так называемые транжиры. Желая иметь «все и сразу», они постоянно испытывают потребность в деньгах. Приобретение телевизора, автомобиля или ремонт квартиры – все доступно с помощью кредита!

первой категории людей относятся так называемые транжиры. Желая иметь «все и сразу», они постоянно испытывают потребность в деньгах. Приобретение телевизора, автомобиля или ремонт квартиры – все доступно с помощью кредита!

Эта категория людей проживает практически всю жизнь за кредитный капитал. Эти активные кредитополучатели оформляют ссуды абсолютно на любые потребности, но чаще даже прихоти.

Это может быть покупка мебели, техники, ремонт жилья, приобретение транспорта или объекта недвижимости и многое другое.

Постоянная закредитованность приводит к тому, что в конце концов размер платежей по всем обязательствам по кредитным долгам сравнивается с уровнем дохода, получаемого за месяц работы. В этот момент красивой жизни приходит конец, и открывается перспектива долгосрочной кредитной ямы. В практике известно много случаев, когда чрезмерная кредитная зависимость приводит к попаданию в кредитно-долговую яму, причем на долгое время, а, как известно, выбраться из нее и стать независимым от кредитора очень тяжело.

Скупердяи

Следующая категория – скупердяи. Долг для них – это символ неудачника, который нуждается в поддержке. С другой стороны, кредиты – это невыгодно и дорого. Зачем платить банку проценты, если эти средства можно накопить самостоятельно?

Следующая категория – скупердяи. Долг для них – это символ неудачника, который нуждается в поддержке. С другой стороны, кредиты – это невыгодно и дорого. Зачем платить банку проценты, если эти средства можно накопить самостоятельно?

Эти люди никогда и ни при каких обстоятельствах не прибегают к сотрудничеству с кредитором. По их мнению, взять в долг – это постыдный поступок, ведь становиться обязанным в кредитном плане может только неудачник, который не может обеспечить себе без помощи других лиц достойную и независимую жизнь.

Однако это не единственная причина, из-за которой скупые граждане отказываются кредитоваться. Все понимают, что ссуды – это, прежде всего, дорого, но если многие граждане не придают особого значения тому, сколько переплатят, то эта категория людей никогда не согласится дарить кредитору средства в виде процентных взысканий. Такая часть населения живет по принципу: лучше подождать и накопить, но, главное, сэкономить.

Консерваторы

Консерваторы – это люди, которые живут по инерции и занимают деньги только при крайней необходимости. Большую часть жизни они занимаются накоплением средств, и прибегают к услугам банка или помощи знакомых только в редких случаях.

Консерваторы – это люди, которые живут по инерции и занимают деньги только при крайней необходимости. Большую часть жизни они занимаются накоплением средств, и прибегают к услугам банка или помощи знакомых только в редких случаях.

Люди-консерваторы – это такая часть населения, которая предпочитает жить обычной жизнью, то есть не в бедности, но и не в роскоши. Их принцип существования – жить по возможностям. Где-то они могут накопить, где-то взять взаймы. Лишь в случае острой нужды и нехватки финансов консерваторы прибегают к заемным средствам. Они могут как брать в долг в кредитном учреждении, так и просто обращаться за помощью к знакомому либо родственнику.

«Оно мне надо?» или почему люди берут кредиты

Стоит ли брать кредит, если есть возможность подкопить? Конечно же, не стоит.

Но тут есть три вопроса:

- Насколько срочно вам надо то, что вы собираетесь приобрести в кредит?

- Если надо не срочно, но всё-таки надо, то сколько времени придётся копить?

- Могут ли вам занять нужную сумму родственники или друзья?

Если надо настолько срочно, что копить просто нет времени и родственники с друзьями помочь не могут, тогда целесообразно взять кредит.

Но тут опять возникает нюанс: некоторые люди преувеличивают срочность вещей, которые хотят приобрести как можно скорее.

К таким вещам можно отнести:

- телефон;

- компьютер/ноутбук/планшет;

- бытовую технику;

- предметы интерьера;

- прочие некрупные покупки.

Все вышеперечисленные вещи можно купить, накопив деньги за несколько месяцев. И срочность в их необходимом существовании завышена. Например, сломалась у вас микроволновка, а деньги на новую появятся только в следующем месяце. Ну и что, вы без микроволновки месяц не проживёте? Супы, борщи и прочее можно разогревать в миске на плите, а если нет мисок, так на пару штук денег всегда хватит.

Для каких целей целесообразно брать кредит:

- покупка жилья;

- покупка автомобиля (если он жизненно необходим);

- капитальный ремонт с обновлением мебели, сантехники и прочего;

- открытие или развитие бизнеса;

- лечение (например, дорогостоящая операция);

- образование.

Во что все это переводится?

Короткий ответ – больше денег в вашем кармане. В то время как старая мантра гласит, что клиенты получат то, за что платят, ключевая идея здесь – знать, что нужно получить. Вместо того, чтобы рассматривать ПК как единое целое, рассмотрите их как совокупность деталей, и каждая деталь имеет свою цену. Возможность определить, какие компоненты должны иметь приоритет над другими, позволит создать наиболее экономичный ПК, отвечающий вашим требованиям. Вместо того, чтобы тратить деньги на все высококачественные функции, найдите необходимые компоненты и найдите самый дешевый ноутбук, в котором есть все необходимое.

На каких условиях выдаётся кредит в Wildberries

На момент покупки через приложение либо сайт пользователь может оформить рассрочку в Вайлдберриз, вместо того, чтобы покупать за наличные и деньги с карты или в случае, если на товар не хватило денег на карте. Раздел с рассрочкой можно найти в личном кабинете, только в том случае, если аккаунт владельца соответствует требованиям.

Получить товар в долг может каждый с российским гражданством и чистой кредитной историей. Также этот человек должен быть совершеннолетним (больше 18 лет).

И одним из главных условий является иметь постоянный доход. Гражданин должен иметь официальное трудоустройство. Это положение проверяет по базе искусственный интеллект. И решает, можно ли человеку выдать в долг.

- Для получения рассрочки необходимо заполнить форму со своими данными и отправить её на рассмотрение.

- Ответ будет дан в СМС сообщении на телефон, который привязан к аккаунту магазина.

- Вайлдберриз может предоставить товары на сумму от 5 тысяч рублей до 300.